Ponudu možete pogledati ovdje LINK.

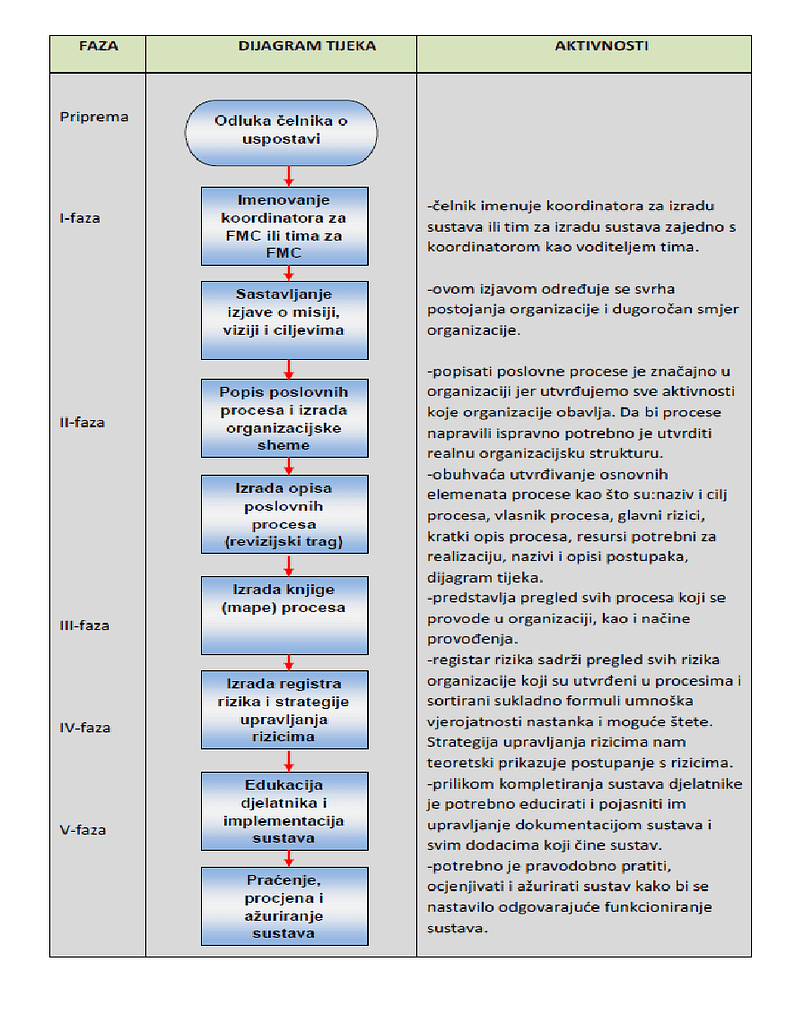

1. Tijek aktivnosti u projektu uspostave sustava unutarnjih kontrola u javnom sektoru

2. Uvod

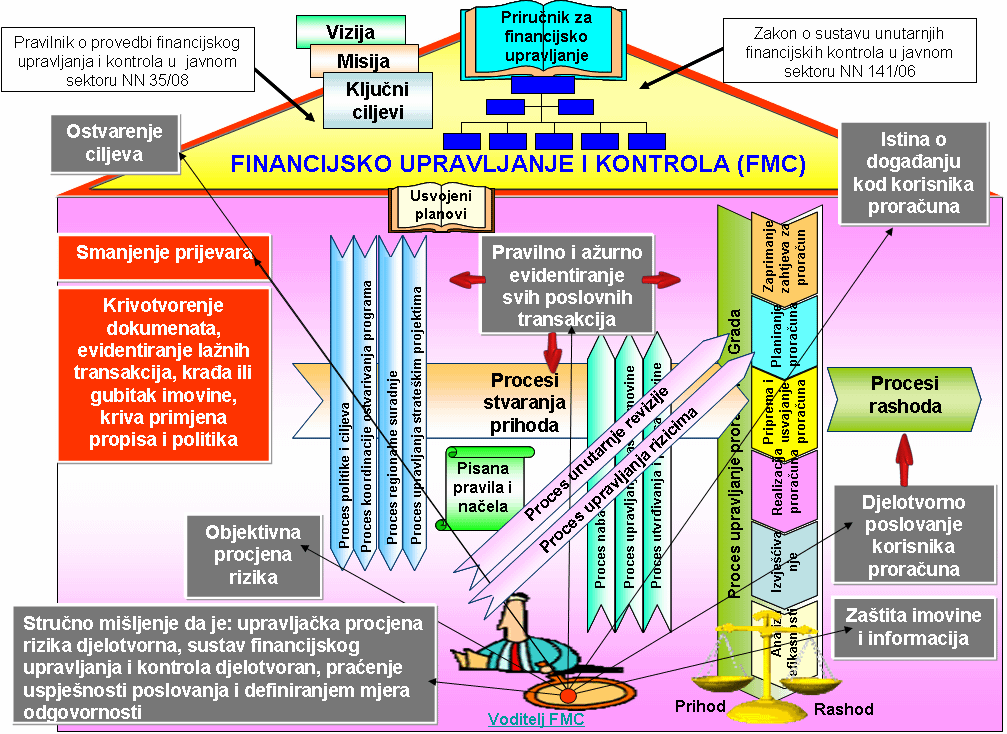

Sustav unutarnjih kontrola u javnom sektoru (FMC) je skup načela, metoda i postupaka unutarnjih kontrola koji je uspostavila odgovorna osoba institucije u svrhu uspješnog upravljanja i ostvarenja općih ciljeva, kao što su: obavljanje poslovanja na pravilan, etičan, ekonomičan, učinkovit i djelotvoran način, usklađenost poslovanja sa zakonima i drugim propisima, zaštita sredstava od gubitaka, zlouporabe i štete, jačanje odgovornosti za ostvarenje poslovnih ciljeva te pouzdanost i sveobuhvatnost financijskih i drugih izvještaja.

To znači u skladu sa zakonima i drugim propisima, štiteći sredstva od gubitka, zlouporabe i štete. Taj sustav obuhvaća sve poslovne transakcije, a posebice one koje su vezane uz prihode/primitke, rashode/izdatke, natječajne procedure i ugovaranje, povrate pogrešno uplaćenih iznosa, imovinu i obveze. Sustav unutarnjih kontrola provode odgovorne osobe institucije i zaposlenici institucije.

Osnovni paket sustava unutarnjih kontrola u javnom sektoru sadrži procese/procedure i rizike definirane zahtjevima Izjave o fiskalnoj odgovornosti i Pravilniku o sustavu unutarnjih kontrola u javnom sektoru.

Iskustva iz prakse pokazuju da je ključ uspjeha uspostave sustava unutarnjih kontrola u javnom sektoru (FMC) u pravodobnoj i trajnoj ugradnji svih spoznaja i rješenja, te aktiviranju svih djelatnika u podizanju svijesti za sustav unutarnjih kontrola u organizaciji.

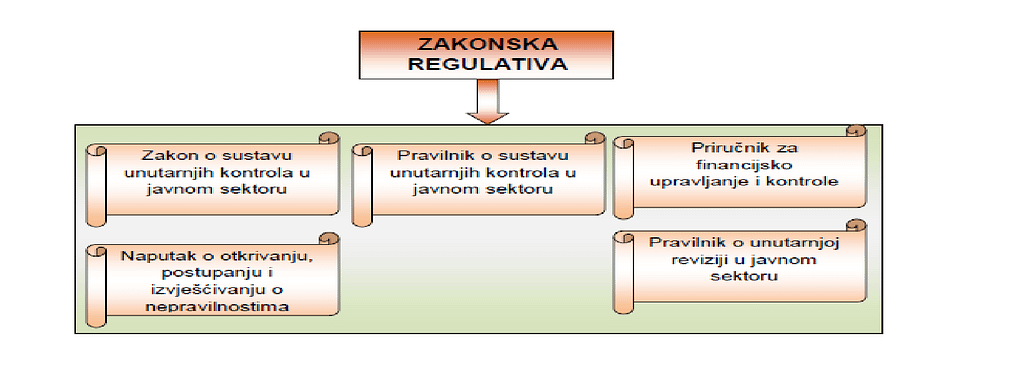

Službene Novine FBiH 38/16

Obveznici primjene ovoga Zakona

Članak 2.

(1) Odredbe ovog zakona primjenjuju se na korisnike javnih sredstava prvog i drugog nivoa budžeta Federacije, kantone, gradove, općine i izvanbudžetskih fondova i na pravne osobe u kojima Federacija ili kanton/županija imaju većinski vlasnički udjel (u daljnjem tekstu: korisnici javnih sredstava).

(2) Odredbe ovog zakona primjenjuju se i na organizacije i tijela u javnom sektoru u Federaciji koja se financiraju iz fondova i programa Europske unije.

Svrha, cilj i predmet financijskog upravljanja i kontrole (FUK)

Članak 4.

(1) FUK se zasniva na upravljanju rizicima i uvodi se radi unapređenja financijskog upravljanja i odlučivanja u realizaciji ciljeva organizacije, a naročito općih ciljeva kao što su:

a) usklađenost poslovanja sa propisima, planovima, ugovorima, politikama i procedurama;

b) obavljanje aktivnosti na pravilan, etičan, ekonomičan, efikasan i efektivan način;

c) zaštita imovine, obveza i drugih resursa od gubitaka koji mogu nastati lošim upravljanjem, neopravdanim trošenjem i korištenjem, te zaštita od nepravilnosti, zloupotrebe i prijevara;

d) pouzdano, potpuno i pravovremeno financijsko izvještavanje i praćenje rezultata poslovanja.

(2) FUK obuhvaća sve financijske i nefinancijske procese i aktivnosti u poslovanju i provodi se u svim organizacijskim jedinicama i na svim nivoima korisnika javnih sredstava iz člana 2. ovog zakona.

(3) FUK obuhvaća sve poslovne transakcije a posebno one koje se odnose na prihode i primitke sredstava, rashode i izdatke sredstava, procedure nabavke, ugovaranja, povrate pogrešno uplaćenih iznosa, imovinu i obaveze.

(4) FUK se odnosi na sva javna sredstva korisnika, uključujući sredstva Europske unije i druga donatorska sredstva.

(5) FUK daje razumno uvjeravanje da će se ciljevi organizacije ostvariti.

Upravljačka odgovornost

Članak 12.

(1) Rukovoditelj korisnika javnih sredstava odgovoran je za uspostavljanje, razvoj i implementaciju odgovarajućeg, efikasnog, efektivnog i ekonomičnog FUK-a u odnosnoj organizaciji u skladu sa člankom 5. ovog zakona.

(2) Rukovoditelj korisnika javnih sredstava iz člana 2. Ovog zakona odgovoran je da ciljeve korisnika javnih sredstava ostvaruje upravljanjem tim sredstvima na zakonit, ekonomičan, efikasan i efektivan način.

(3) Rukovoditelj korisnika javnih sredstava iz člana 2. Ovog zakona odgovoran je za izradu internih propisa o FUK-u iz članka 11. stav (2) ovog zakona i za implementaciju sistema FUKa u svim organizacijskim jedinicama u okviru organizacije u odnosu na sve programe i procese koji se izvršavaju, poštujući principe zakonitosti, financijskog upravljanja i transparentnosti u skladu sa standardima interne kontrole.

Praćenje i procjena sustava

Članak 10.

(1) Praćenje sistema FUK-a obavlja se u svrhu procjenjivanja njegovog funkcioniranja i osiguranja njegovog pravovremenog ažuriranja u slučajevima promjene uvjeta i načina poslovanja, te utvrđivanja mjera za njegov stalni razvoj.

(2) Praćenje i procjena sistema obavlja se putem redovnih aktivnosti upravljanja i nadgledanja, samoprocjene i interne revizije.

Obveznici podnošenja godišnjih izvještaja

Članak 14.

(1) Godišnji izvještaj o funkcioniranju sistema FUK-a dužni su izraditi sljedeći korisnici javnih sredstava:

a) korisnici javnih sredstava prvog nivoa i vanbudžetski fondovi na federalnom nivou koji izvještaj dostavljaju Federalnom ministarstvu financija;

b) korisnici javnih sredstava prvog nivoa i vanbudžetski fondovi na kantonalnom nivou koji izvještaj dostavljaju nadležnom kantonalnom ministarstvu financija;

c) jedinice lokalne samouprave sa statusom grada koji izvještaj dostavljaju nadležnom kantonalnom ministarstvu financija i

d) pravne osobe u kojima Federacija ili kanton imaju većinski vlasnički udio, a koji izvještaj dostavljaju nadležnom resornom ministarstvu.

(2) Sadržaj, način i rokove dostavljanja izvještaja iz stava (1) ovog člana propisuje federalni ministar financija.

Poduzimanje radnji protiv nepravilnosti i prevara u korištenju javnih sredstava

Članak 17.

(1) Rukovoditelj korisnika javnih sredstava odgovoran je za upravljanje rizicima od nepravilnosti i prijevara i provođenje radnji za sprječavanje i otklanjanje nepravilnosti i prijevara u svojoj organizaciji.

(2) Svi zaposleni u organizacijama iz članka 2. ovog zakona dužni su prijaviti svaku značajnu nepravilnost i eventualnu sumnju na prijevaru rukovoditelju korisnika javnih sredstava, odnosno nadležnom tijelu za postupanje po nepravilnostima i prijevarama u skladu s propisima koji reguliraju ovu oblast.

(3) Dostavljanje prijave o nepravilnosti i eventualnoj sumnji na prijevaru od zaposlenih u organizacijama u Federaciji ni na koji način ne može utjecati na njihov radno-pravni status i stečena prava iz radnog odnosa, a zaposlenom koji dostavi informacije o nepravilnosti i sumnji na prijevaru garantira se zaštita integriteta osobe.

2.1 Pripremna faza

Uvid u stanje provodi se kod Institucije. Uvidom se utvrđuje postojeće stanje i način kako su organizirani vertikalni poslovni procesi, organizacija institucije, sistematizacija i opis radnih mjesta. Utvrđuje se detaljan opseg projekta.

3. Dokumentiranje sustava unutarnjih financijskih kontrola FMC

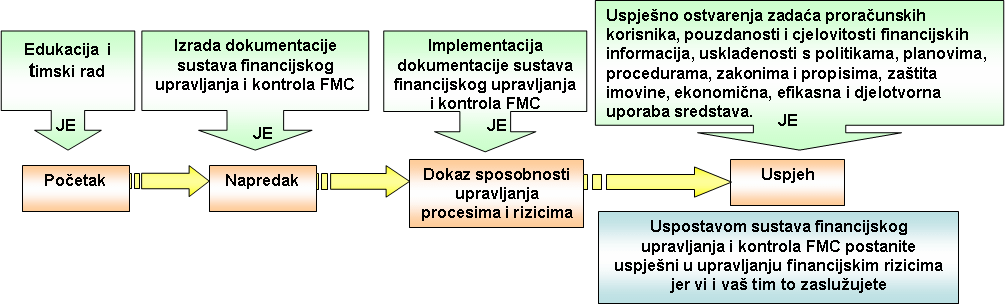

Po završetku edukacije, imenovani tim za FMC pod vodstvom savjetnika započinje izradu dokumentacije sustava unutarnjih financijskih kontrola (FMC) sukladno zakonskoj regulativi i dogovorom sa savjetnikom.

3.1. Prikaz procesa

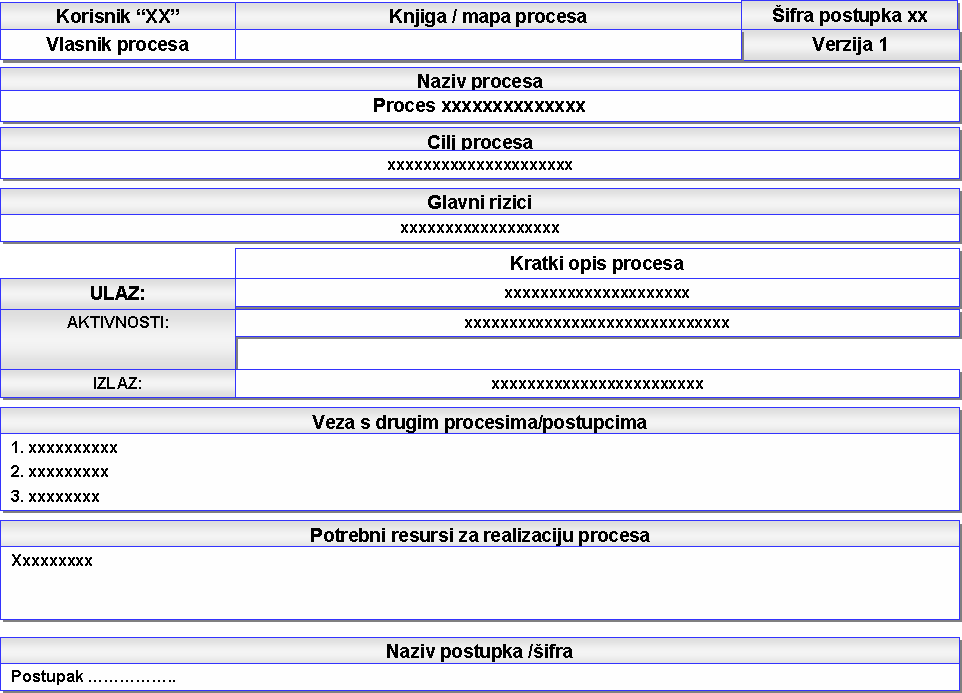

3.2. Izrada knjige/mape procesa

Popis poslovnih procesa je pregled poslovnih procesa koji se odvijaju u ustrojstvenoj jedinici, odnosno pregled postupaka kojima se određuje način odvijanja pojedinog poslovnog procesa, kao i popratne dokumentacije koja se prilikom njihova provođenja koriste.

Pregled poslovnih procesa koji su identificirani

Knjiga procesa sastoji se od tri dijela:

Poslovni procesi opisuju se postupcima

3.3. Revizijski trag

Zakonom je propisano da revizijski trag prikazuje dokumentirani tijek financijskih i drugih transakcija od njihovog početka do završetka, s ciljem omogućavanja rekonstrukcije svih pojedinačnih aktivnosti i njihova odobrenja. Obuhvaća sustave dokumentiranja, izvješćivanja, računovodstva i arhiviranja.

Revizijski trag koristi rukovodstvo kao alat za procjenjivanje adekvatnosti financijskog upravljanja i unutarnjih kontrola, mogućih jazova u procesima i sve radnje koje se nepotrebno preklapaju.

Revizijski trag omogućuje rekonstrukciju svih pojedinačnih transakcija i operacija provedenih u okviru jednog konkretnog procesa, odnosno verificiranje navedenih transakcija i operacija.

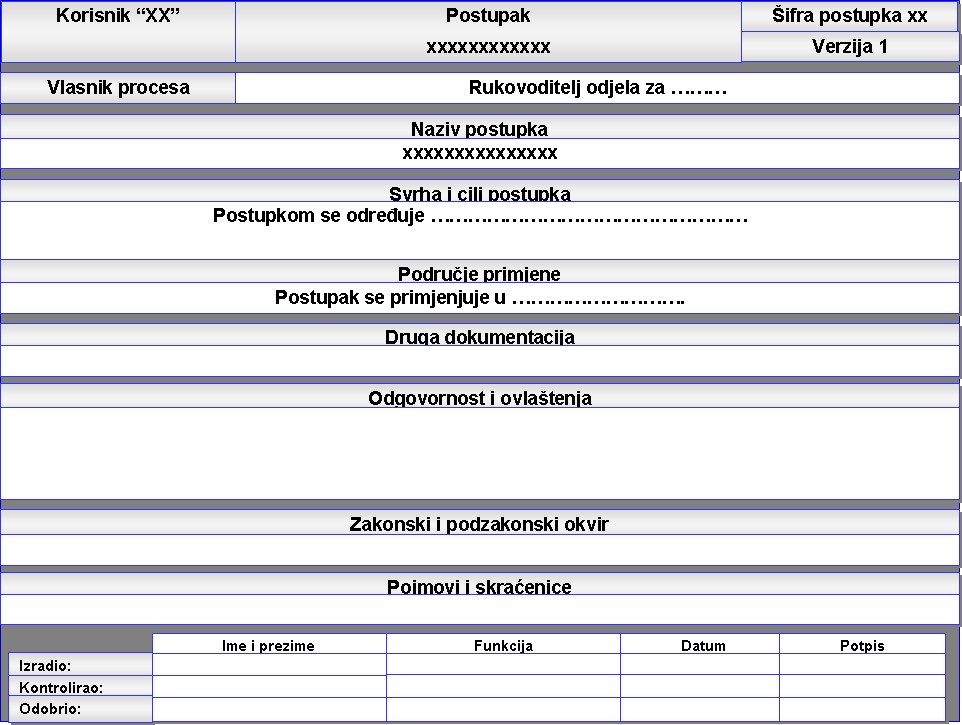

Svi poslovni procesi javne uprave, odnosno način njihova provođenja trebaju biti prikazani u pisanom obliku.

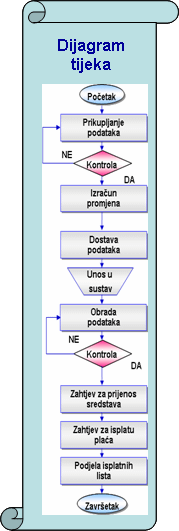

Opis poslovnog procesa treba sadržavati dijagram tijeka (grafički prikaz procesa, odnosno postupka), opis aktivnosti, osobu odgovornu za provođenje određene aktivnosti u poslovnom procesu, kao i rok u kojem ili do kada aktivnost treba provesti kao i druge dokumente (obrasce, upute i drugo) koji se koriste u poslovnom procesu.

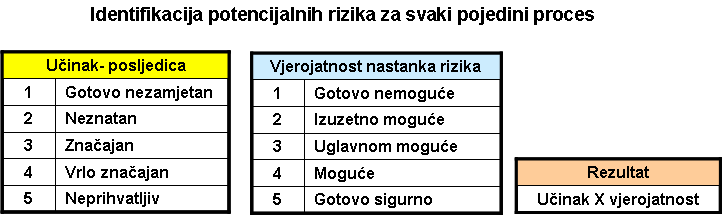

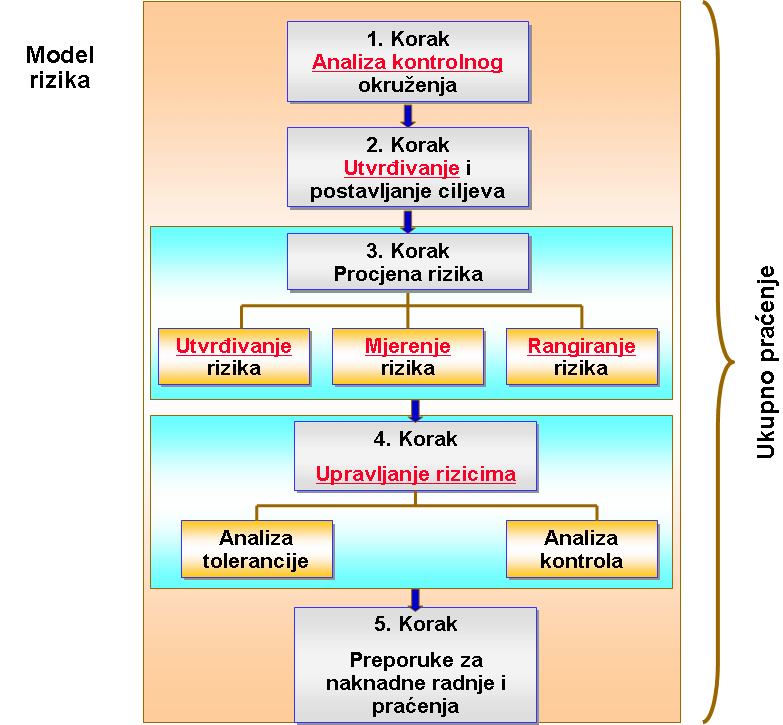

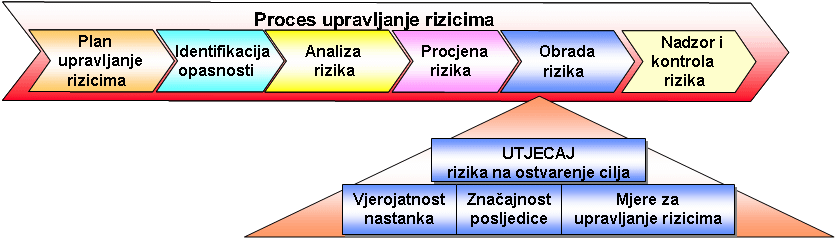

3.4. Utvrđivanje i procjena rizika

Slika 1: Identifikacija potencijalnih rizika za svaki pojedini proces

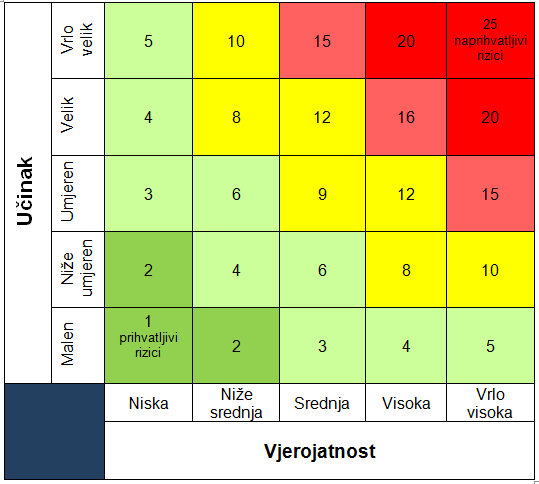

3.5. Rangiranje rizika

Rangiranje rizika kombinacija je učinka i vjerojatnosti, a ovisno o odabranoj metodi rizici se mogu rangirati s maksimalno 25 bodova.

Kategorija visoke-srednje-niske razine rizika rezultira izradom matrice rizika u formi 5×5.

Slika 2: Matrica rizika

4. Prikaz modela rizika

Slika 3: Model rizika

Registar rizika interni je dokument svakoga korisnika proračuna, a sadrži najmanje sljedeće elemente:

– cilj programa, poslovnog procesa, planiranih godišnjih aktivnosti,

– kratak opis rizika,

– procjenu rezidualne razine rizika,

– sažetak odabranih odgovora na rizik, te

– osobe zadužene za provođenje potrebnih aktivnosti i rokove za njihovo izvršenje.

Što program omogućava?

-Pregled svih procesa,

-Pregled korisnika procesa po ustrojstvenim jedinicama,

-Pregled vlasnika procesa,

-Pregled vlasnika postupaka,

-Pregled odgovornosti za provođenje pojedine aktivnosti za pojedino radno mjesto u svakom procesu kao i na nivou svih procesa,

-Pregled grupa rizika (visoki-srednji-niski) po svakoj ustrojstvenoj jedinici,

-Pregled grupa rizika na nivou cijele organizacije,

-Pregled uspostavljenih prethodnih i naknadnih kontrola u svakom procesu, po svakoj organizacijskoj jedinici ,

-Pregled uspostavljenih kontrola u pojedinom postupku,

-Pregled uspostavljenih kontrola u pojedinom procesu,

-Pregled uspostavljenih kontrola koje obavlja pojedino radno mjesto,

Ovako strukturirani pregledi omogućuju lakše i brže snalaženje u registru rizika, dobivanje različitih izvještaja koji su potrebni u pojedinim analizama.

To je pravi upravljački alat za odgovorne osobe institucije i rukovoditelje ustrojstvenih jedinica.

Za Koordinatora FMC to je nezamjenjiv alat u procesu upravljanja rizicima.

5. Koji je cilj sustava unutarnjeg financijskog upravljanja i kontrola?

Upravljanje rizicima nužan je dio upravljačkog procesa u svakom korisniku proračuna te trgovačkom društvu i pravnoj osobi. Njime se unapređuje proces planiranja time što se ističu ključni procesi, a ujedno se osigurava kontinuitet pružanja usluga.

Djelotvorno upravljanje rizicima omogućit će odgovornoj osobi institucije davanje razumne razine sigurnosti da će se ciljevi institucije ostvariti. Sustavni pristup upravljanju rizicima na razini korisnika proračuna te trgovačkog društva i pravne osobe pomoć je odgovornoj osobi institucije u pravodobnom reagiranju na rizike koji mogu spriječiti ili otežati ostvarenje ciljeva institucije.

Cilj je izgraditi sustav financijskog upravljanja i kontrola po vašoj mjeri da vam se vraćaju zadovoljni korisnici a ne pritužbe i nezadovoljstvo korisnika i ostalih zainteresiranih strana!

6. Jamstvo kvalitete

Detaljnom elaboracijom ponude želimo pokazati kako će se ugraditi kvaliteta u sustav financijskog upravljanja i kontrola i time dajemo klijentu mogućnost prepoznavanja početne ključne informacije, zašto je REVIDENT MOSTAR njegov najbolji izbor za savjetničku kuću u uspostavi sustava financijskog upravljanja i kontrola. REVIDENT MOSTAR ne prodaje dokumentaciju koju klijenti ne razumiju (i ako to neki rade pod nazivom „ključ u ruke“), ključ u ruke možete dobiti samo kada kupujete automobil ili stan. Nitko vam ne može izraditi dokumentaciju za vaše procese i rizike bez vas. „Ključem u ruke“ samo betonirate svoje procese i rizike tuđim neprimjerenim rješenjima, time stvarate veći jaz između nečije organizacije i vaših procesa te povećavate rizike na poznate organizacijske podjele na „MI“ i „ONI“.

Površni način razmišljanja o modelu „ključ u ruke“ je dopadljiv i zarazno prihvatljiv s nepopravljivim posljedicama. Ne dozvolite si da uđete u takve umiljate zamke.

REVIDENT MOSTAR obučava klijenta kako zajedno u radionici timski izraditi sve potrebne dokumente, kako ih razumjeti i implementirati u život u procesima vlastite organizacije i time osigurati potrebna znanja i kompetentnost ljudi u primjeni. Tu je REVIDENT MOSTAR prepoznatljiva u kvaliteti svojih usluga i u cijelosti ispunjava očekivano zadovoljstvo i korist klijenta.

Stručnjaci REVIDENT MOSTAR koji će se angažirati kao predavači i savjetnici pri uvođenju sustava financijskog upravljanja i kontrola kod institucije imaju značajna stručna i praktična znanja u tom području, i svi su menadžeri i auditori kvalitete sa certifikatima Europske organizacije za kvalitetu EOQ.

Izvođač će osigurati da se savjetnik obveže u pružanju usluge, koja je predmet ove ponude, postupati s pažnjom dobrog stručnjaka, štititi poslovnu tajnu i djelovati u skladu sa zakonskim propisima i interesima Naručitelja.

Izvođač odgovara za izbor i rad savjetnika angažiranih u Projektu, te da su predložena rješenja sukladna Zakonu financijskom upravljanju i kontroli u javnom sektoru u Federaciji Bosne i Hercegovine („Službene Novine FBiH 38/16“) i Pravilnika o provedbi financijskog upravljanja i kontrole u javnom sektoru u Federaciji Bosne i Hercegovine („Službene Novine FBiH 6/17“),

Danas se nedvojbeno zna da 80% problema nastaje iz 20% uzroka-zato treba educirati zaposlenike da ih mogu prepoznati i učinkovito djelovati na njih.

7. Procjena vremena trajanja projekta

Prema sadašnjim procjenama uz potrebno angažiranje djelatnika tima za FMC u skladu s preporukama savjetnika rok za implementaciju FMC sustava je 2-3 mjeseca po potpisu ugovora, odnosno sukladno Vašem planu uspostave sustava financijskog upravljanja i kontrola i korespondenciji Vaših djelatnika.

8. Obuhvat ponude

Ponuda obuhvaća sve aktivnosti koje su navedene u točki 1. ove ponude (Tijek aktivnosti u projektu uspostave sustava financijskog upravljanja i kontrola) osim imenovanja Koordinatora FMC kojeg imenuje čelnik.

Ponuda obuhvaća definiranje osnovnog paketa poslovnih procesa koji je utemeljen na zahtjevima Izjave o fiskalnoj odgovornosti i Pravilnika o sustavu unutarnjih kontrola u javnom sektoru.

Sve dodatne radnje oko procesa i rizika koje izlaze iz utvrđenog okvira dogovaraju se naknadno i dio su nove ponude.

U svim aktivnostima sudjeluje savjetnik zajedno s Vašim timom za uspostavu FMC-a. Savjetnik vas vodi i aktivno sudjeluje u radu od početka do kraja.

U cijeni projekta obuhvaćen je softver za:

-procjenu odgovornosti (Check lista odgovornosti) i

-procjenu rizika (Registar rizika)

S obzirom da uspješnost uvođenja i implementacije sustava unutarnjih financijskih kontrola ovisi o razumijevanju zahtjeva sustava unutarnjih financijskih kontrola od strane odgovorne osobe institucije i djelatnika predlaže se radionica.

U sklopu izrade Projekta uključen je i 1 izlazak savjetnika kod Naručitelja radi održavanja snimka stanja i primopredaje projekta.

Rad i termini za radionice dogovaraju se sukladno zahtjevima i mogućnostima naručitelja vodeći računa i o operativnim poslovima koji se trebaju obaviti.

9. Naknada za održavanje

Naknada za održavanje uspostavljenog sustava za financijsko upravljanje i kontrolu iznosi X kn mjesečno (na cijenu se dodaje PDV) te se naplaćuje 3 godine od dana primopredaje Projekta, a nakon isteka tog roka, održavanje se ne naplaćuje.

10. Dodatni zahtjevi naručitelja

Ukoliko naručitelj bude zahtijevao dodatne savjetničke usluge odnosno izlazak savjetnika kod naručitelja izvan ugovorenog broja dolazaka isti će se naplaćivat po posebnom cjeniku koji će stajati u prilogu Ugovora.

11. Cijena projekta

Cijena projekta uspostave sustava financijskog upravljanja i kontrola uz kupnju i implementaciju Software za sustav FMC-a iznosi X KM. Na cijenu se dodaje PDV.

12. Način plaćanja

Naručitelj će ugovoreni iznos uplatiti na žiro račun Izvođača po ispostavljenim računima od strane Izvođača, u visini postotka dovršene pojedine etape Projekta od ukupnog ugovorenog iznosa. Etape Projekta se definiraju ugovorom.

Prokurist: prof.dr.sc. Božo Vukoja